%20(500%20x%20180%20px)%20(1).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(500%20x%20180%20px)%20(1).png)

%20(7).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(7).png)

Récits de la fête

Au sortir de la pandémie, j'ai personnellement fait l'expérience d'une poignée de fêtes désordonnées qui semblaient inappropriées, un peu trop folles pour être raisonnables : personne ne prend de précautions, on semble ne penser qu'à profiter du moment, quelles qu'en soient les répercussions.

L'aperçu d'une normalité retrouvée a suffi à donner à chacun un espoir inébranlable en l'avenir, la promesse de temps meilleurs. Nous avions payé le prix une fois, traversés assez d'épreuves. Le temps de la positivité, des grandes aspirations et de l'ambition, enfin arrivé.

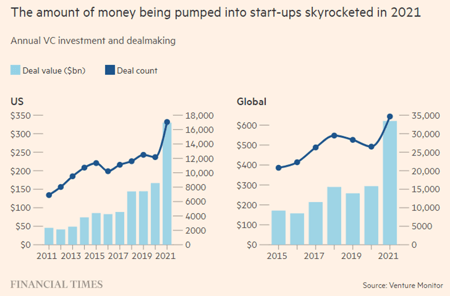

Parallèlement, 2021 semblait être un rêve pour les fonds de capital-risque et les entreprises qu'ils finançaient. Persuadés que la pandémie allait radicalement changer les habitudes de vie de la population, ils ont été pris d'une positive frénésie, financant quasiment toutes les startups qui misaient sur la promesse d'un changement radical de comportement.

Il en est résulté la plus grande année de financement de tous les temps...

Jamais n'avions nous vu de valorisations aussi élevées pour des entreprises aussi peu développées.

La surenchère, un relatif dédain pour le réalisme, la tendance à financer des méga-tours ou rien du tout, associés à un mépris grossier pour les processus de due diligence, étaient le quotidien de la plupart des investisseurs. Et c'était amusant à l'époque.

Mais cela n'a pas duré longtemps. Très vite, la réalité a rattrapé tout le monde. Il n'y a pas eu beaucoup de répit entre la fin effective de la pandémie et l'invasion russe de l'Ukraine, comme une alarme métaphorique. Le rêve, la fête, quoi que fut 2021, c'était bien fini.

Cellule de dégrisement

Le retour sur Terre a affecté l'économie et le marché dans son ensemble, mais comment ?

Selon les données de Crunchbase, le financement des entreprises a diminué de 90 milliards de dollars (53 %) au troisième trimestre 2022 par rapport à la même période de l'année précédente, et de 40 milliards de dollars (33 %) par rapport au deuxième trimestre.

En conséquence, le troisième trimestre 2022 a été le trimestre le plus lent pour le financement du capital-risque depuis le début de la pandémie.

Dans les rangs du capital-risque, au moment où les données du troisième trimestre 2022 ont été publiées, l'injonction générale était de ne pas paniquer face à un marché haussier éphémère.

Klarna est devenue l'exemple type des échecs de financement du capital-risque, lorsque la société suédoise "buy-now-pay-later" a fait état d'une valorisation de 5,9 milliards de dollars en juillet 2022, soit 87 % de moins que ce que ses bailleurs de fonds en capital-risque avaient estimé l'année précédente.

Et Maintenant ?

Que se passe-t-il une fois que l'on a dégrisé ? Y a-t-il une perspective d'amélioration, quelles sont les tendances et les prédictions qui se dégagent généralement, et peut-on s'y fier ?

Forbes a publié douze témoignages/prédictions pour 2023. Certains de ces témoignages sont de jolies opérations de relations publiques de la part des fonds concernés. Toutefois, certains d'entre eux sont plus authentiques.

Voici un exemple de Sophia Bendz, associée générale chez Cherry Ventures, qui parle de la résilience des fondateurs :

"Ma prédiction n'est pas tant ce qui se passera en 2023 que les changements que 2023 créera à long terme. L'année sera ancrée dans le marché encore difficile et l'environnement macroéconomique de 2022, et cela produira une génération de fondateurs plus robustes, plus stratégiques, plus déterminés et beaucoup plus résilients que ceux dont nous avons été témoins au cours de la dernière décennie."

Et elle n'a pas tort : en règle générale, non seulement les climats difficiles tendent à éliminer les canards boiteux, mais ils créent aussi une génération d'entreprises plus aptes à survivre, quelles que soient les conditions.

Mar Hershenson, directeur associé de Pear VC, a fait part de ses réflexions sur l'avenir immédiat du comportement des sociétés de capital-risque :

"Nous verrons plus d'entreprises réelles et de meilleurs investisseurs. Moins d'argent dans le système signifie que les entreprises doivent avoir une meilleure excellence opérationnelle (faire plus avec moins d'argent). Les investisseurs reviennent également à l'essentiel. La diligence est de retour, de même que l'appréciation des entreprises qui créent de la valeur réelle et ne comptent pas uniquement sur la valeur future.

Moins de fondateurs. Moins d'investisseurs. Plus d'opportunités. Quand c'est plus difficile, les touristes disparaissent".

Et c'est à peu près ce qui se passe : Les VC ont fait les frais de leur négligence administrative, ainsi que du soutien coûteux et illusoire à des entreprises qui ne produisaient aucune valeur concrète dans le présent. Un retour au bon sens alors ?

Le sentiment général est que 2023 sera une année de découpages, de fusions-acquisitions tactiques, de consolidations... tout ce qui rend une entreprise plus forte, plus légère et plus concentrée sur son produit plutôt que sur l'accumulation d'un warchest chaotique.

Et c'est à peu près ce qui se passe : Les VC ont fait les frais de leur négligence administrative, ainsi que du soutien coûteux et illusoire à des entreprises qui ne produisaient aucune valeur concrète dans le présent. Un retour au bon sens alors ?

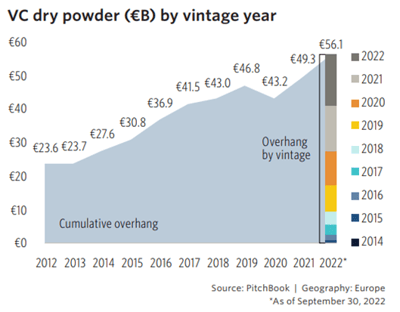

D'ailleurs, en 2023, l'écosystème européen du capital-risque atteindra le chiffre record de 60 milliards d'euros de dry powder.

Il y a une logique à cela, qui pourrait s'expliquer ainsi :

"La fin du dernier cycle haussier a contraint de nombreux Limited Partners (LPs) à une remise à zéro brutale, et ils réévaluent les gestionnaires de capital-risque avec lesquels ils souhaitent privilégier les partenariats pour les dix prochaines années et plus. Je pense que l'année 2023 sera marquée par une forte rotation des LPs, qui chercheront à rééquilibrer leurs portefeuilles et à se concentrer sur ceux qui offrent un potentiel de rendement à long terme, ce qui se traduira probablement aussi par une réduction du nombre total de fonds de capital-risque soutenus".

par Clarkson, associé chez Sapphire Partners.

Cette remise à zéro brutale pour les LPs pourrait expliquer pourquoi les fonds de capital-risque restent assis sur leur dry powder : ils ne s'attendent pas à d'excellentes perspectives de collecte de fonds, et vont donc s'accrocher à ce qu'ils ont déjà et attendre le bon moment pour frapper.

Cela pourrait conduire à l'effet inverse de celui de 2021 : au lieu de considérer une startup sur deux comme une poule aux œufs d'or, les fonds de capital-risque pourraient tomber dans l'autre extrême et sous-financer tout au long de l'année 2023.

Y a-t-il Des Alternatives ?

Et par alternatives, on entendons un moyen pour les entreprises technologiques à forte croissance d'accéder au financement pendant que les sociétés de capital-risque font leur gueule de bois.

Si votre entreprise a levé des fonds en 2021, vous vous trouvez probablement dans une impasse et avez besoin d'un financement rapide. Qu'il s'agisse de débloquer votre croissance, d'atteindre des objectifs ou de disposer d'une plus grande marge de manœuvre, la dette privée peut être l'alternative pour votre entreprise.

Les flux d'opérations sont restés stables depuis le troisième trimestre 2022 et, de surcroît, vous ne diluerez pas vos capitaux propres. C'est particulièrement intéressant si vous envisagez de trouver une certaine marge de manœuvre financière pendant que les sociétés de capital-risque récupèrent, et d'effectuer un tour de table sur le marché des actions une fois que la situation se sera stabilisée.

Si vous avez des questions sur l'accès aux facilités de crédit, remplissez le formulaire ci-dessous pour prendre contact avec l'un de nos conseillers, sans engagement de votre part !