%20(500%20x%20180%20px)%20(1).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(500%20x%20180%20px)%20(1).png)

%20(7).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(7).png)

Der Markt ist am Boden. Und die Welt in Aufruhr. Wieder einmal. VCs investieren weniger. Verderben, Untergang, Angst und Katastrophe.

Wenn Sie viele Tech-Blogs, Fachzeitschriften und Magazine lesen, hören Sie das immer häufiger. Aber findet der große VC-Rückzug wirklich statt?

Zusammenfassung:

Hier präsentieren wir 4 wichtige Punkte, über die Sie in diesem Artikel mehr erfahren werden.

- Sind Venture-Capital-Investitionen wirklich am Boden?

- Wie viel Geld befindet sich gerade im System?

- Welche Phasen bei den VCs derzeit hoch im Kurs stehen

- Warum sind die Wertermittlungen von Scale-up- und Wachstumsunternehmen gesunken?

Lesen Sie hier das gesamte E-Book und entdecken Sie Ihre Möglichkeiten zur Kapitalbeschaffung

Vieles im Leben lässt sich nicht einfach mit Ja oder Nein beantworten – es ist nicht Schwarz oder Weiß – und auch die Antwort auf die Frage nach dem großen VC-Rückzug reiht sich da ein. Die Wahrheit liegt im Graubereich.

Um es klar und deutlich zu sagen, es fließt eine Menge Kapital durch die Tech-Welt. Zwar verzeichnen wir im Q1 2022 gegenüber Q4 2021 einen Rückgang von 18 % – aber das war ein Plus von 7 % (9 Mrd. $) im Vergleich zum Vorjahreszeitraum. Es gibt also nicht weniger Geld, es wird lediglich in andere Bereiche investiert.

In letzter Zeit wurden einige unglaubliche Deals geschlossen, wie beispielsweise ein 200 Millionen € Finanzierungspaket für das spanische Unternehmen RITMO.

Warum konnte ein Unternehmen, das im Jahr 2021 einen Umsatz von 200.000 € erwirtschaftete, im Jahr 2022 eine Finanzierungsrunde mit 200 Millionen € im Endergebnis abschließen?

Der Umsatz ist (laut Crunch Base) um das 12-fache gestiegen, das muss aber im Pre-Profit-Bereich liegen. Fremdkapital ist günstiger als Eigenkapital und wenn man einen klaren Weg zum Gewinn hat, ist die Fremdfinanzierung die beste Möglichkeit.

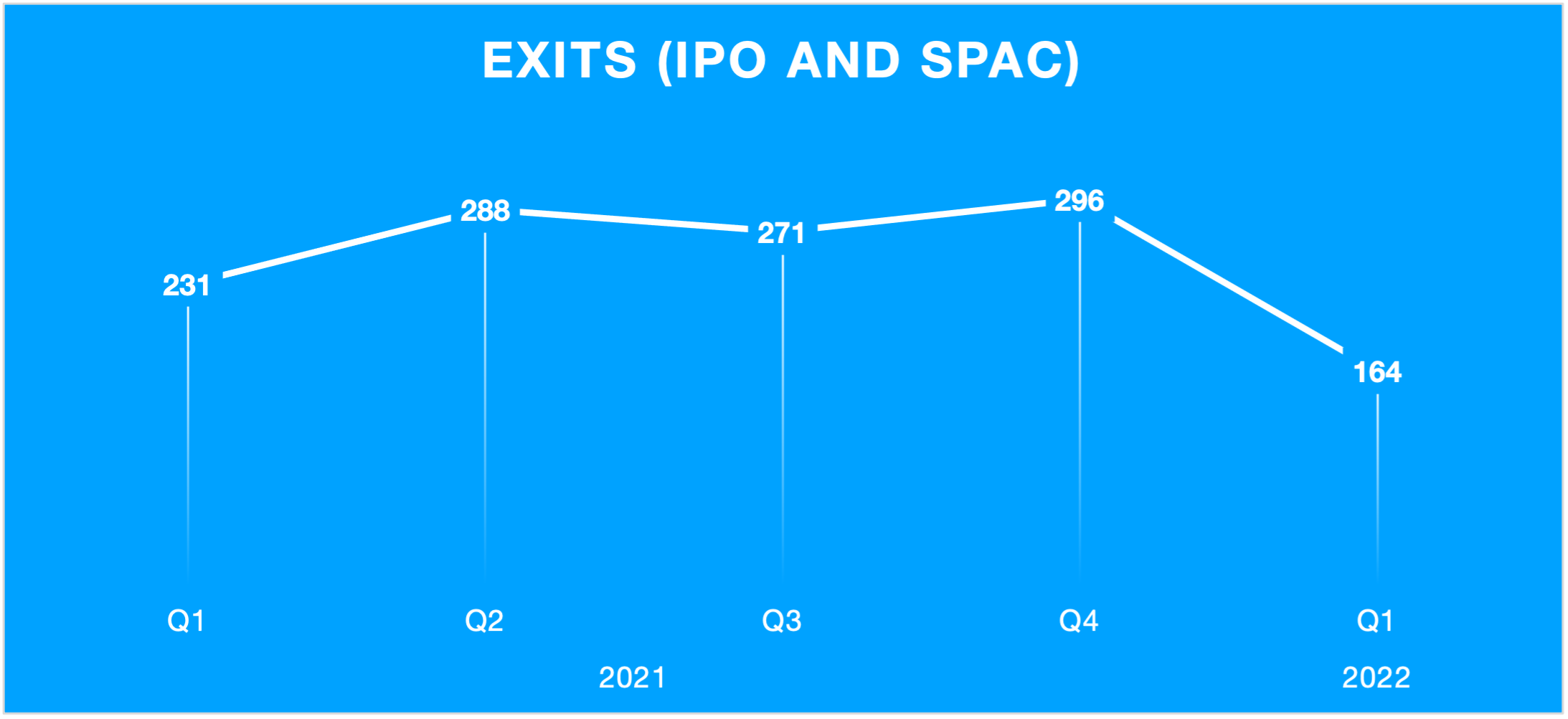

Schauen wir uns einige der Markttreiber genauer an. Eines der größten Probleme, mit denen VCs und private Eigenkapitalinvestoren derzeit kämpfen, ist die Zeit, die ein Unternehmen braucht, um von der Wachstumsphase zur Exit-Phase zu gelangen. „Die Märkte sind am Boden”. Das bedeutet, dass ein Börsengang derzeit nicht attraktiv ist.

Viele Investitionen in späteren Phasen sind festgefahren.......

Börsengänge und SPACS sind weltweit um 45 % gefallen

Aber welche Rolle spielt das? Kann man sich nicht einfach damit abfinden und hoffen, dass es besser wird?

Naja... wenn ein VC investiert, wird er einen Zeitrahmen haben, in dem er Kapital in einem Unternehmen gebunden haben möchte. Im aktuellen Klima hat sich diese Zeitspanne auf eine unbekannte Länge erhöht. Das hat also ihre Investmentstrategie verändert.

Eine kluge Investition in ein Wachstumsunternehmen (Series A/B+) hängt von der Erfolgswahrscheinlichkeit über einen bestimmten Zeitraum bis zum Börsengang/Exit (durch Verkauf, Übernahme usw.) ab. Oder sie investieren früh, aber mit mehreren gestreuten Investitionen in kleinere Unternehmen, um ihr Risiko zu verringen, dafür aber mit einem besser vorhersehbaren Zeitplan.

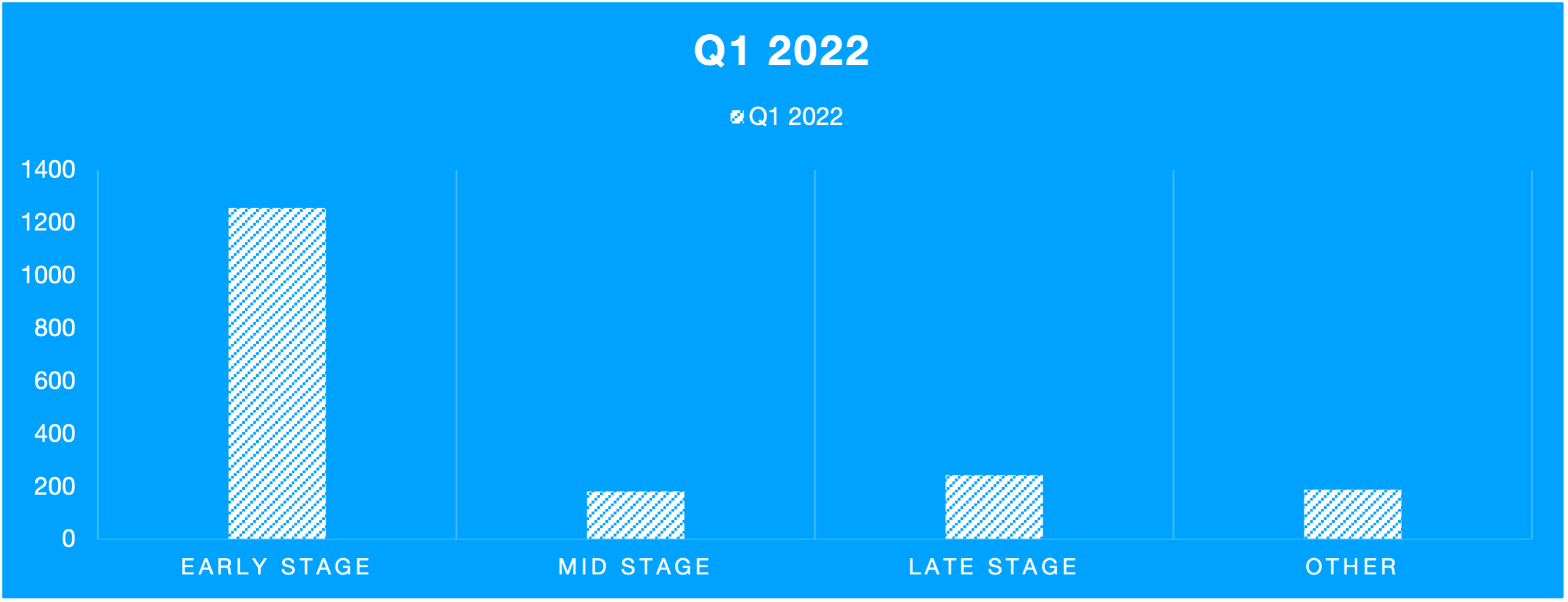

Wir haben beobachtet, dass die Investitionen in der Frühphase immer noch sehr beliebt sind. Wachstumsunternehmen haben eine Haltbarkeit von 3-5 Jahren. Sie verfügen auch über eine Investition von 10 bis 200 Mio. €. Bei Unternehmen in der Seed-Phase ist das Ganze etwas länger, wobei die Investitionen im Unterschied unter 6 Millionen Euro liegen.

Um das gesamte E-Book zu lesen und zu erfahren, welche Möglichkeiten Sie haben, füllen Sie das untenstehende Formular aus.