%20(500%20x%20180%20px)%20(1).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(500%20x%20180%20px)%20(1).png)

%20(7).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(7).png)

Le marché est en perte de vitesse. Le monde est en ébullition. Une fois de plus. Les VC investissent moins. Un désastre sur toute la ligne !

C’est ce que vous lisez dans de nombreux blogs, revues et magazines technologiques. Mais le recul du Grand VC est-il une réalité ?

Sommaire :

Voici 4 points clés que vous apprendrez dans cet article.

- Les investissements en capital-risque sont-ils vraiment en perte de vitesse ?

- Quelle est la quantité d’argent présente dans le système ?

- Quelles sont les phases brûlantes actuelles pour les VC ?

- Pourquoi les valorisations des scale-ups et des entreprises en phase de de croissance ont-elles chuté ?

Lisez l'e-book dansson intégralité ici et découvrez vos options pour lever des capitaux

Une grande partie de la vie n’est pas faite de questions auxquelles on peut répondre par oui ou par non. Tout n’est pas toujours noir ou blanc et il en va de même pour le grand recul du VC. Nous sommes en zone grise.

Soyons clairs : les capitaux abondent dans le monde de la technologie. Bien que nous étions en baisse de 18 % au premier trimestre 2022 par rapport au quatrième trimestre 2021, la hausse était de 7 % (9 milliards USD) sur la même période l’an dernier. Il n’y a donc pas moins d’argent, mais il est investi dans d’autres domaines.

Des accords exceptionnels ont été conclus récemment, comme ce plan de dette de 200 millions EUR avec la société espagnole RITMO.

Pourquoi une entreprise qui avait un chiffre d’affaires de 200 000 EUR en 2021 a-t-elle réussi à obtenir une levée de 200 millions EUR en 2022 ?

Les ventes ont été multipliées par 12 (selon la base de crise), mais elles ont dû être préprofit. La dette est moins chère que les capitaux propres et s’ils présentent une voie claire vers le profit, la dette est le meilleur choix.

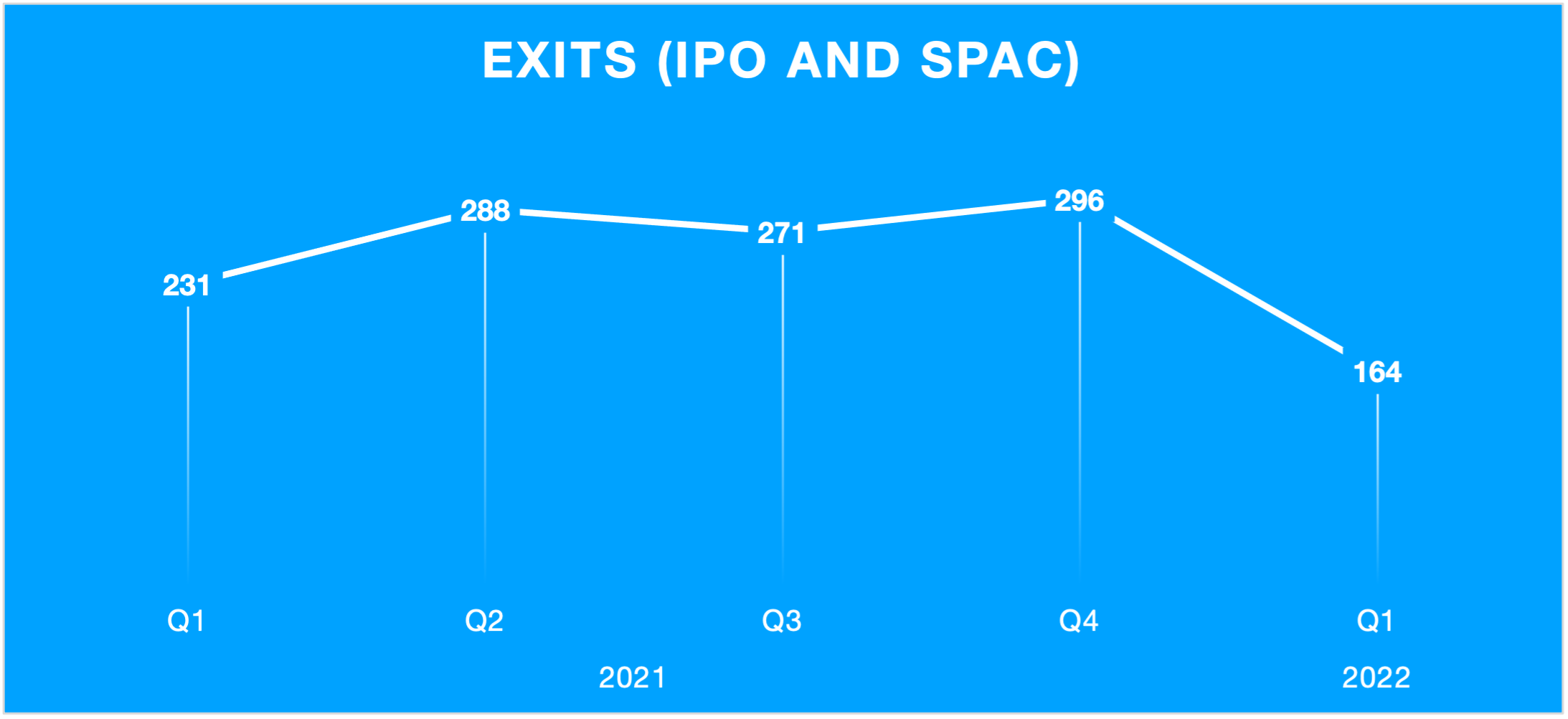

Dévoilons quelques-uns des moteurs du marché. L’un des principaux problèmes auxquels les VC et les investisseurs en capital-investissement font face actuellement est le temps qu’il faudra à une entreprise pour passer de la croissance à la sortie. Les marchés sont en baisse, ce qui signifie qu’une IPO n’est pas attrayante pour le moment.

De nombreux investissements de phase avancée sont bloqués…….

Les IPO et les SPACS sont en baisse de 45 % dans le monde

Pourquoi serait-ce important ? Ne peuvent-ils pas simplement accuser le coup et espérer que ça ira mieux ?

Eh bien… quand des VC investissent, ils ont une date limite à laquelle ils veulent avoir un capital lié à votre entreprise. Dans le climat actuel, cette date limite est devenue inconnue. Ils ont donc adapté leur stratégie d’investissement.

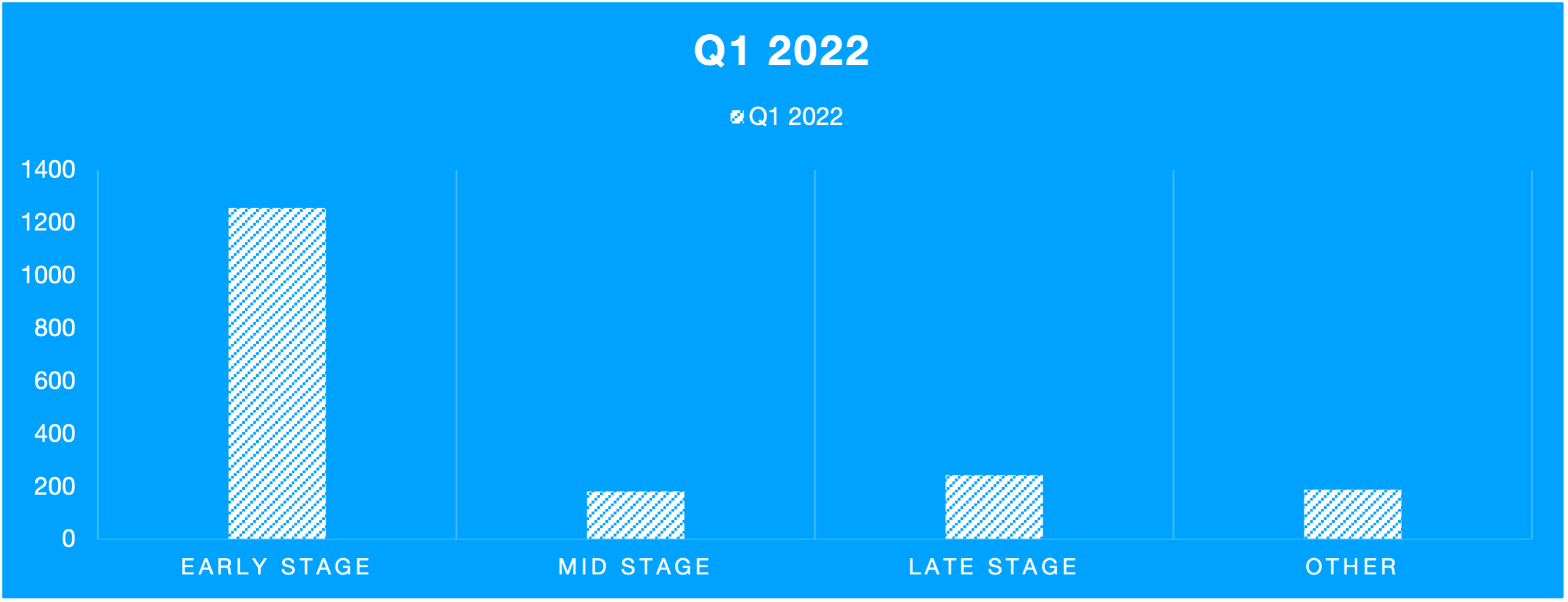

Un sage investissement pour les entreprises en croissance (séries A/B+) dépend d’une probabilité de succès sur un calendrier d’IPO/sortie (par vente, rachat, etc.). Ou ils investissent tôt, mais avec plus d’investissements dans de petites entreprises, répartissant ainsi leur risque, mais sur un calendrier plus prévisible.

Nous avons vu que les investissements en phase de démarrage sont toujours solides. Les entreprises en croissance ont une durée de vie de 3 à 5 ans. Elles ont également un investissement de 10 à 200 millions d’euros. Le démarrage est plus long avec des investissements classiques inférieurs à 6 millions EUR.

Pour lire l'e-book dans son intégralité et voir quelles sont vos options, remplissez le formulaire ci-dessous.