%20(500%20x%20180%20px)%20(1).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(500%20x%20180%20px)%20(1).png)

%20(7).png?width=115&name=Untitled%20(500%20x%20200%20px)%20(7).png)

.jpg?width=300&name=Venture-debt-vs-Venture-Capital-Fuse-Capital%20(1).jpg)

Les articles de presse évoquant les entreprises qui lèvent des millions en capital-risque sont tellement légion que l’on oublie facilement un autre type de financement pourtant bien considéré, appelé « dette à risque ».

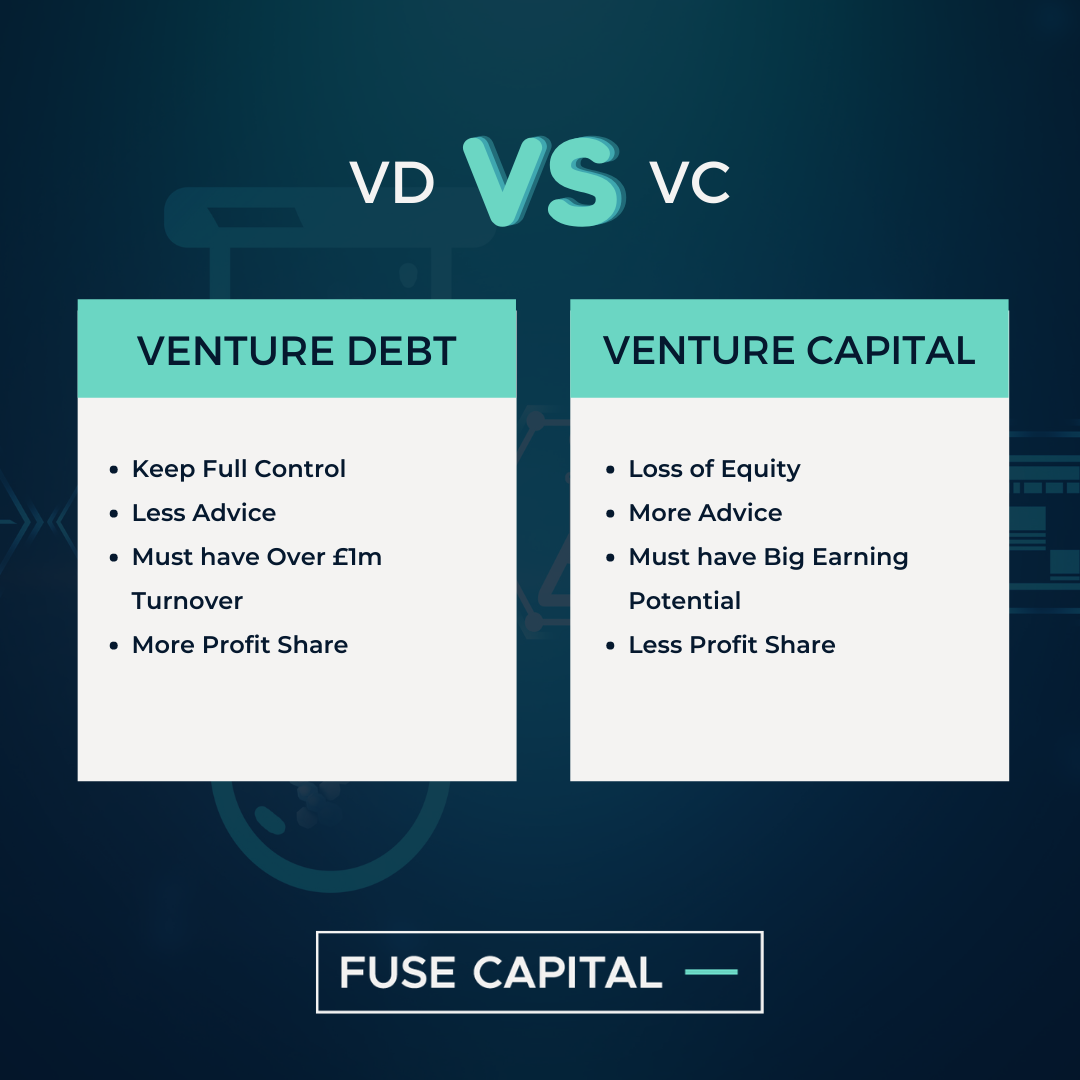

Dans la troisième partie du guide du crédit à risque en quatre parties, vous découvrirez qui gagne la bataille des capitaux entre le capital-risque et le crédit à risque.

Dans sa forme la plus simple, les deux prêteurs veulent récupérer leur argent, mais l’un prend une participation dans l’entreprise et l’autre non. Poursuivez votre lecture pour en savoir plus.

Utilisez la section Contenu ci-dessous pour passer à vos domaines d’intérêt spécifiques.

Que fait le capital-risque ?

Le capital-risque investit dans desstart-ups pour les aider à atteindre des étapes critiques qui font partie intégrante de l’augmentation de la valeur de l’entreprise.

En échange de l’investissement, les entrepreneurs émettent des actions dans leur propre entreprise à leur bénéfice pour les convaincre.

Les entreprises qui prennent du capital-risque ressemblent souvent à ceci :

- Leur trésorerie est faible et imprévisible

- Elles n’ont pas une réputation significative

- Elles sont jeunes et ne sont pas en mesure de rembourser un prêt

Les avantages du capital-risque

Il y a plusieurs avantages à prendre du capital-risque. Le premier est l’expertise et les conseils de votre VC. Vous pouvez parier qu’ils ont traité avec une multitude d’entreprises comme la vôtre et qu’ils peuvent relever des défis complexes avec confiance. Ce point est particulièrement précieux pour une jeune entreprise en expansion qui connaît des difficultés de croissance.

Un autre avantage, ce sont ses relations d’affaires. Votre VC aux multiples relations d’affaires vous présentera de nouvelles personnes et de nouvelles opportunités : un ingrédient essentiel sur le chemin du succès.

Enfin, un autre atout d’un VC est son expertise en droit et en fiscalité. Un autre domaine spécialisé qui, avec les bonnes connaissances, peut propulser votre entreprise vers le succès.

Utilisations du capital-risque

Bien que difficiles, ces jalons habituels pour une entreprise sont compris par les VC. Ces utilisations des fonds sont la raison d’être du capital-risque.

1. Phase de germination - Dans cette phase, l’entreprise se trouve à un stade très précoce : il peut s’agir du moment où l’entreprise prévoit un lancement risqué pour un produit, dont le pilotage nécessite des capitaux.

2. Phase de démarrage - Cette phase nécessite un montant de capital plus important afin de faciliter la publicité et la commercialisation de nouveaux produits ou services auprès de nouveaux clients : c’est l’étape d’acquisition de clients, vitale pour toute nouvelle entreprise.

3. Première phase - L’entreprise commence à envisager son expansion et l’acquisition de nouveaux clients : cela nécessite un montant de capital plus élevé que pour les phases précédentes.

4. Phase d’expansion - C’est à ce moment-là que le produit de l’entreprise commence à devenir plus mature et qu’elle dispose des atouts et de la réputation nécessaires pour se développer, qu’il s’agisse d’ouvrir de nouveaux bureaux ou de lancer un nouveau produit.

5. Phase du pont - C’est l’étape où une entreprise décide de se transformer en société anonyme. L’entreprise a mûri et a besoin de financement pour soutenir des acquisitions, des fusions et des introductions en bourse.

Sommaire

En bref, son demi-frère populaire, le capital-risque, prend des risques sur des entreprises immatures qui anticipent des valorisations de plusieurs millions. Ils parient sur des chiffres et, en échange, prennent une bonne part des capitaux propres comme forme de remboursement.

Une forme plus mystérieuse, le crédit à risque, ne soutient pas les entreprises qui ne génèrent pas encore de revenus, mais les entreprises non rentables qui génèrent des revenus supérieurs à 1 million GBP (généralement après la série A). Vous payez des intérêts sur le prêt pour commencer et, une fois que vous avez atteint vos objectifs, vous commencez à rembourser la dette.

À mesure que la qualité et le montant des revenus augmentent, plus vous pouvez tirer parti de différents produits de dette et développer votre entreprise de manière stratégique.

Ensuite, dans la dernière partie du guide du crédit à risque, nous expliquerons href="/blog/how-does-venture-debt-financing-work-a-simple-guide/">comment cela fonctionne et quelles phases vous pouvez suivre pour développer votre entreprise avec du crédit à risque.

Si vous souhaitez examiner le crédit à risque par rapport au capital-investissement, nous vous recommandons de retourner à la deuxième partie ici.